Due uomini facoltosi stanno scommettendo al tavolo della roulette. Il primo punta ogni volta su un numero. Sta festeggiando con una bottiglia di champagne perché la pallina si è fermata sulla casella su cui aveva puntato tutte le sue fiches. Il secondo uomo invece rimane in disparte. Nessuno sa che il croupier gli ha offerto delle condizioni speciali per scommettere questa sera. Dopo qualche ora il primo uomo è seduto su una sedia, sconsolato. I numeri su cui aveva scommesso non sono più usciti e ha bruciato tutto ciò che aveva vinto in quel giro fortunato. Il secondo uomo, invece, non ha moltiplicato il suo patrimonio ma ha ottenuto buoni guadagni con una componente di rischio inferiore. Un asso nella manica che funziona esattamente come i certificati, detti certificates, un prodotto finanziario che sta conquistando rapidamente il mondo degli investimenti, offrendo alcuni vantaggi a chi sa giocare bene le proprie carte.

Strumenti finanziari complessi

I certificates sono strumenti finanziari che replicano l’andamento di uno o più asset sottostanti, come tassi di interesse, azioni, indici di borsa o materie prime, offrendo in molti casi garanzie sul capitale investito. All’investitore danno un certo grado di protezione e garantiscono piccole cedole mensili se il sottostante rimane al di sopra della barriera di protezione.

Il sottostante è un’azione, un titolo, un indice dalla cui performance (la crescita o la perdita sul mercato finanziario) dipende l’andamento del certificato.

Per spiegarlo con un linguaggio da casinò: se la pallina non si ferma mai su un numero inferiore a cinque (cioè se il sottostante non scende sotto la barriera di protezione), il croupier paga una piccola percentuale delle fiches scommesse, ovvero appunto un certificato a capitale protetto. Nel caso in cui il ”giocatore” volesse rischiare un po’, vedrebbe raddoppiare la sua vincita ogni volta che esce il rosso, e moltiplicare la sua perdita ogni volta che esce il nero, perché è così che funzionano i certificati a leva. In aggiunta, il croupier gli concede la possibilità di scommettere parte del denaro perso la sera precedente al tavolo del Blackjack, come a offrirgli una chance di recupero delle minusvalenze.

Esistono diversi tipi di certificates. Quelli a capitale protetto sono i più sottoscritti e garantiscono di non perdere il capitale investito se mantenuti fino a scadenza. Mentre i certificati a capitale parzialmente protetto consentono l’esposizione a particolari asset, offrendo garanzie di protezione condizionate al raggiungimento di soglie prestabilite. Ma ci sono anche quelli a capitale non protetto, che replicano fedelmente la performance del sottostante. I certificates a leva, invece, sono i più rischiosi, perché moltiplicano l’andamento del sottostante sia per quanto riguarda i guadagni che per le flessioni.

Esempio di certificates

Affari di famiglia

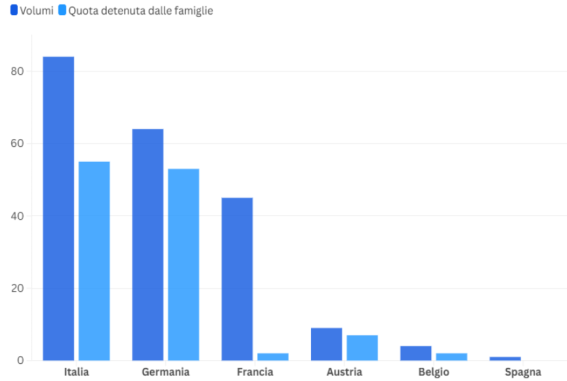

Ma chi investe in certificates è davvero un giocatore d’azzardo? Non esattamente. Basta leggere il Rapporto sulla stabilità finanziaria 2025 di Bankitalia per accorgersene. “Alla fine del 2024, in Italia circolavano certificates per 85 miliardi di euro, di cui quasi due terzi posseduti dalle famiglie”, scrive nero su bianco Via Nazionale, facendo presente che il mercato domestico è dominato dai certificati a capitale protetto, che rappresentano ben il 57% del totale. Un aspetto che però non stupisce. “I certificates vengono acquistati da investitori che vogliono entrare nel mercato azionario senza comprare azioni e fondi perché li reputano troppo rischiosi”, spiega a Lumsanews Nicola Bisceglia, financial advisor di Mediobanca.

Per quanto riguarda gli altri Paesi europei, il rapporto della Banca d’Italia mostra come i certificates siano particolarmente diffusi tra le famiglie tedesche, che possiedono l’80% dei circolanti in Germania. Al contrario, in Francia questi strumenti sono detenuti principalmente da intermediari finanziari.

Il rapporto della Banca d’Italia evidenzia come la crescita del volume dei certificates nei portafogli degli investitori si sia arrestata nella seconda metà del 2024. Tuttavia, questi prodotti continuano a costituire, dopo i titoli di Stato nazionali, i titoli di debito più diffusi tra gli investimenti delle famiglie. Un rallentamento che, secondo Bisceglia, potrebbe essere legato alla riduzione dell’attrattiva di questi strumenti: “Non hanno più appeal come retrocessione di commissioni per le banche”.

Certificates in circolazione in alcuni Paesi europei

(valori in miliardi di euro)

Dati aggiornati al 31 dicembre 2024

Barriera di protezione

Esistono però delle incognite. I certificates hanno infatti un periodo di sottoscrizione e solo dopo qualche settimana vengono immessi sul mercato azionario. È in quel momento che si fa la fotografia, o lo strike, del prezzo dei sottostanti che lo compongono.

Se la barriera di protezione del certificato a capitale protetto è al 50%, significa che nessuno dei sottostanti deve scendere sotto questa soglia perché la banca distribuisca agli investitori la cedola mensile. “Il pericolo sta proprio nel periodo che intercorre tra il momento della sottoscrizione del certificates e quello dello strike – spiega Bisceglia –. Se in quel lasso temporale uno dei sottostanti ha una crescita esagerata e senza fondamento o un crollo significativo, è molto probabile che nei mesi successivi il certificato possa avere ribassi o rialzi importanti che potrebbero rompere la barriera di protezione”.

Vantaggi fiscali

Eppure, nonostante le insidie, l’asset è estremamente vantaggioso dal punto di vista fiscale. I certificati hanno spese molto ridotte rispetto ai fondi, che prevedono commissione continue, o management fee, che partono dall’1% annuo. Investire in certificates permette inoltre al cliente di “recuperare le minusvalenze maturate dalla vendita in perdita di fondi”, evidenzia il consulente di Mediobanca. “Azioni e fondi – continua – vengono considerati troppo rischiosi per scommettere di nuovo, così le banche hanno pensato a questi strumenti che garantiscono più protezione all’investitore”. Anche le cedole mensili sono vantaggiose perché non sono interessi, ma un anticipo sul guadagno, quindi non sono tassate.

I certificates possono migliorare l’equilibrio rischio-rendimento di un portafoglio diversificato, grazie alla barriera di protezione e ai vantaggi fiscali. Tuttavia, mette in guardia Bankitalia, si tratta di strumenti complessi e di difficile valutazione, adatti a risparmiatori con adeguate conoscenze finanziarie.